在个人所得税的众多项目中,全年一次性奖金(简称“年终奖”)作为一项重要的激励措施,其计税方式直接关系到员工到手收入的实际增加额,随着国家税收政策的不断调整与优化,全年一次性奖金的计税方式也经历了多次变革,旨在更好地平衡税收负担、促进社会公平,本文将深入探讨全年一次性奖金的计税方式,分析其历史沿革、现行政策及未来趋势,并提出合理的优化策略,以期为个人和企业提供有益的参考。

一、全年一次性奖金计税方式的历史沿革

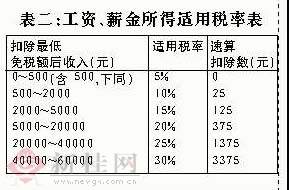

全年一次性奖金的计税方式并非一成不变,其发展历程反映了税收政策对经济环境变化的适应性调整,早期,年终奖通常与当月工资合并计税,这种“合并计征”的方式在操作上简便,但往往导致高收入者税负偏重,为解决这一问题,我国自2011年起引入了“单独计税”模式,即年终奖不并入当月工资,以全年一次性奖金收入除以12个月得到的数额确定适用税率和速算扣除数,单独计算纳税,这一改变有效降低了高收入群体的税负,提高了税收政策的公平性。

随着经济社会的发展和居民收入水平的提升,单独计税模式也逐渐暴露出一些问题,如可能导致“税率跳档”现象,即年终奖增加导致适用税率上升,反而减少了实际到手收入,为解决这一问题,国家税务总局于2021年发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》,明确了全年一次性奖金可以采取“并入综合所得计税”的新选择,给予纳税人更多的税收筹划空间。

二、现行全年一次性奖金计税方式解析

全年一次性奖金的计税方式主要包括三种:单独计税、并入综合所得计税以及“双轨制”过渡期政策(即2023年底前可选择其中一种方式)。“并入综合所得计税”成为近年来关注的焦点。

1. 单独计税:纳税人可选择不将年终奖并入当年综合所得,而是以全年一次性奖金收入除以12个月得到的数额确定适用税率和速算扣除数后单独计算纳税,这种方式操作简便,但可能因“税率跳档”而影响实际收益。

2. 并入综合所得计税:自2022年起,纳税人可将年终奖并入当年综合所得一并计算纳税,这种方式能更好地体现税收公平原则,减少“税率跳档”现象的发生,但需要纳税人自行进行综合所得的申报和计算,增加了操作的复杂性。

3. “双轨制”过渡期政策:为平稳过渡到新的计税方式,国家允许在2023年底前,纳税人根据自身情况选择最有利于自己的计税方式,这一政策为纳税人提供了灵活的选择空间,也体现了税收政策的灵活性和人性化。

三、优化策略与建议

面对全年一次性奖金的多种计税方式,个人和企业应如何选择以最大化利益?以下是一些优化策略与建议:

1. 提前规划与咨询:鉴于全年一次性奖金的计税方式对个人税负有显著影响,建议员工在年终前与单位财务部门或专业税务顾问进行沟通,根据自身年度综合收入情况预判并选择最合适的计税方式,特别是对于那些接近“税率临界点”的纳税人,合理规划年终奖的发放时机和金额尤为重要。

2. 综合考虑“税率跳档”问题:对于选择单独计税的纳税人,应关注“税率跳档”风险,通过合理分拆部分奖金或调整其他收入结构来避免因年终奖增加而导致的税率上升,对于选择并入综合所得计税的纳税人,则需关注全年收入的均衡分布,以减少因集中收入导致的过高税率。

3. 利用税收优惠政策:了解并利用好国家出台的各项税收优惠政策,如专项附加扣除、创业投资抵扣等,可以有效降低个人税负,在规划年终奖的同时,合理利用这些政策可以进一步增加个人实际可支配收入。

4. 企业层面的策略:企业作为年终奖的发放方,也应关注税收政策的变化,合理设计薪酬福利体系,在保证员工激励效果的同时,考虑通过调整薪酬结构、增加非货币性福利等方式来减轻因年终奖引起的税收负担,加强与员工的沟通,提供必要的税务知识培训,帮助员工更好地理解和利用税收政策。

四、未来趋势与展望

随着数字经济的发展和税收征管体系的不断完善,未来全年一次性奖金的计税方式可能会更加趋向于智能化、个性化,随着大数据、云计算等技术的应用,税务部门将能更精准地分析纳税人的收入状况和税收需求,为个人提供更加个性化的税收服务;随着综合与分类相结合的个人所得税制的逐步完善,全年一次性奖金的计税方式也将更加注重与个人综合所得的协调与平衡,力求实现更加公平、合理的税收负担分配。

全年一次性奖金的计税方式是一个动态调整的过程,需要个人、企业和税务部门共同参与和努力,通过合理的规划与策略选择,不仅可以有效降低个人税负、增加实际收入,还能促进企业薪酬福利体系的优化和社会整体的税收公平。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号